| 📌 | Définition : le seuil de rentabilité est le chiffre d’affaires minimum à atteindre pour couvrir toutes les charges et passer en résultat positif. |

| 💡 | Avantage clé : il permet de savoir rapidement si une activité tient la route, avant de découvrir la facture sur le compte bancaire. |

| 🧮 | Formule simple : charges fixes ÷ taux de marge sur coûts variables = seuil de rentabilité en chiffre d’affaires HT. |

| 📊 | Données utiles : charges fixes, charges variables, marge sur coûts variables, prix de vente moyen et volume d’activité. |

| ⏱️ | Point mort : c’est la date ou le nombre de jours nécessaires pour atteindre ce seuil sur une période donnée. |

| ⚠️ | Piège classique : mélanger HT et TTC, oublier une charge récurrente ou raisonner avec des hypothèses trop optimistes. |

Calcul du seuil de rentabilité : méthode simple pour savoir quand votre activité devient rentable

Le seuil de rentabilité correspond au chiffre d’affaires HT minimum qu’une activité doit générer pour couvrir ses charges. En dessous, l’entreprise perd de l’argent ; au-dessus, elle commence à dégager un bénéfice. Dit autrement, c’est le vrai point d’équilibre entre “je travaille” et “je gagne vraiment ma vie”.

Comprendre le seuil de rentabilité

Pour bien piloter une activité, il faut d’abord comprendre ce que mesure le seuil de rentabilité. Cet indicateur indique le niveau de chiffre d’affaires à partir duquel toutes les dépenses sont couvertes. Bpifrance Création l’emploie d’ailleurs comme repère central en prévision financière, au même titre que le point mort et la marge de sécurité.

Définition claire

Le seuil de rentabilité est un chiffre d’affaires critique. Tant que vous ne l’avez pas atteint, votre activité n’a pas encore remboursé ses charges fixes et variables. Une fois ce seuil franchi, chaque euro supplémentaire contribue à créer du résultat. C’est simple, mais extrêmement utile pour éviter de piloter “au feeling”.

Seuil de rentabilité, chiffre d’affaires critique et point mort : ce n’est pas la même chose

On confond souvent les trois notions. Le seuil de rentabilité désigne le montant de CA nécessaire pour atteindre l’équilibre. Le point mort, lui, correspond au moment où cet équilibre est atteint dans le temps. Quant au chiffre d’affaires critique, il s’agit d’une façon plus générale de nommer ce niveau minimal de ventes.

| Notion | Ce qu’elle mesure | Forme |

| Seuil de rentabilité | Le CA minimum pour couvrir toutes les charges | Montant HT |

| Point mort | La date ou le nombre de jours où le seuil est atteint | Temps |

| Chiffre d’affaires critique | Le niveau de ventes à partir duquel l’activité devient viable | Montant ou volume |

En bref : le seuil de rentabilité répond à la question “combien faut-il vendre ?”, tandis que le point mort répond à “quand est-ce qu’on l’atteint ?”. Cette distinction est précieuse pour ne pas mélanger un objectif financier et un repère temporel.

Pourquoi c’est un indicateur clé

Dans la vraie vie, le seuil de rentabilité sert à prendre des décisions très concrètes : lancer une offre, recruter, investir dans un logiciel, tester une hausse de prix ou vérifier si un nouveau canal de vente vaut le coup. L’INSEE rappelle régulièrement, à travers ses repères économiques, que les écarts de structure de coûts expliquent beaucoup de différences entre entreprises, y compris à activité comparable.

- Avant un lancement : il aide à vérifier si le business model est viable.

- Avant un investissement : il mesure l’effort de CA nécessaire pour absorber une nouvelle dépense.

- Avant une hausse de prix : il montre l’impact réel sur la rentabilité entreprise.

- Avant un recrutement : il évite de créer une charge fixe trop lourde trop tôt.

Quelles données faut-il réunir avant de faire le calcul ?

Le calcul du seuil de rentabilité repose sur trois briques très simples : les charges fixes, les charges variables et la marge sur coûts variables. Si vos données de départ sont bancales, le résultat le sera aussi. Service-public.fr rappelle d’ailleurs qu’une entreprise doit raisonner sur des hypothèses cohérentes et vérifiables, surtout au moment de construire un prévisionnel.

Les charges fixes

Les charges fixes ne bougent pas, ou très peu, avec le volume d’activité. On les paie même si vous vendez moins ce mois-ci. C’est précisément pour cela qu’elles jouent un rôle énorme dans le seuil de rentabilité entreprise. On y retrouve généralement :

- le loyer ou la location d’un bureau, d’un local ou d’un entrepôt ;

- les salaires fixes et les charges sociales associées ;

- les abonnements logiciels, CRM, ERP ou outils de comptabilité ;

- l’assurance professionnelle ;

- le marketing récurrent, les frais administratifs et certains honoraires.

Les charges variables

Les charges variables évoluent avec le chiffre d’affaires ou le volume produit. Elles montent quand l’activité accélère et redescendent quand elle ralentit. Pour une activité de services, cela peut être la sous-traitance ou les frais de déplacement. Pour un commerce, ce sera surtout le coût d’achat des marchandises.

- achats de matières premières ou de produits revendus ;

- commissions commerciales ;

- frais de paiement ou de transaction ;

- conditionnement, logistique, livraison ;

- sous-traitance liée à la production ou à la prestation.

La marge sur coûts variables

La marge sur coûts variables correspond à ce qu’il reste du chiffre d’affaires une fois les charges variables retirées. C’est ce “reste” qui sert à payer les charges fixes, puis à dégager du résultat. Plus cette marge est élevée, plus le seuil de rentabilité baisse. C’est là que se joue une grande partie de la rentabilité entreprise.

| Élément | Calcul | Lecture |

| Chiffre d’affaires HT | Ventes facturées hors taxes | Base de départ du calcul |

| Charges variables | Coûts qui suivent le volume | À retrancher du CA |

| Marge sur coûts variables | CA HT – charges variables | Ce qui reste pour couvrir les charges fixes |

| Taux de marge sur coûts variables | Marge sur coûts variables ÷ CA HT | Le pourcentage utile pour le seuil de rentabilité |

Comment calculer le seuil de rentabilité pas à pas ?

Le calcul du seuil de rentabilité est très simple une fois les bases posées. Vous partez de vos charges fixes, vous calculez votre taux de marge sur coûts variables, puis vous divisez l’un par l’autre. Le plus important, c’est d’utiliser la même période de référence et de rester en HT. Sinon, vous comparez des pommes et des poires.

- Formule principale : seuil de rentabilité = charges fixes ÷ taux de marge sur coûts variables.

- Taux de marge sur coûts variables : (CA HT – charges variables) ÷ CA HT.

- Seuil en unités : charges fixes ÷ marge sur coûts variables par unité vendue.

- Point mort en jours : seuil de rentabilité ÷ CA annuel prévisionnel × 365.

1. Calculer le taux de marge sur coûts variables

Prenons un exemple simple. Si votre chiffre d’affaires HT est de 100 000 € et que vos charges variables s’élèvent à 25 000 €, votre marge sur coûts variables est de 75 000 €. Le taux de marge sur coûts variables est donc de 75 %. Ce taux indique la part de chaque euro de vente disponible pour absorber les charges fixes.

2. Diviser les charges fixes par ce taux

Si vos charges fixes annuelles sont de 60 000 € et que votre taux de marge sur coûts variables est de 75 %, le seuil de rentabilité est de 80 000 € HT. Autrement dit, il faut réaliser au moins 80 000 € de chiffre d’affaires pour ne plus être en perte. À partir de là, chaque vente supplémentaire améliore la rentabilité.

3. Convertir le seuil en unités vendues

Cette variante est très utile pour une activité produit ou une offre standardisée. Si vous vendez un abonnement, une prestation packagée ou un produit unique, il suffit de connaître la marge unitaire. Exemple : si votre marge par vente est de 400 € et que vos charges fixes sont de 60 000 €, vous devez vendre 150 unités pour atteindre l’équilibre.

4. Transformer le seuil en point mort

Le point mort en jours est pratique pour les dirigeants, car il donne un repère très parlant : “à partir de quel jour je commence à gagner de l’argent ?”. Si votre seuil de rentabilité annuel est de 80 000 € et que votre CA prévisionnel est de 120 000 €, le point mort correspond à 243 jours environ. Vous voyez tout de suite si l’équilibre arrive tôt… ou trop tard.

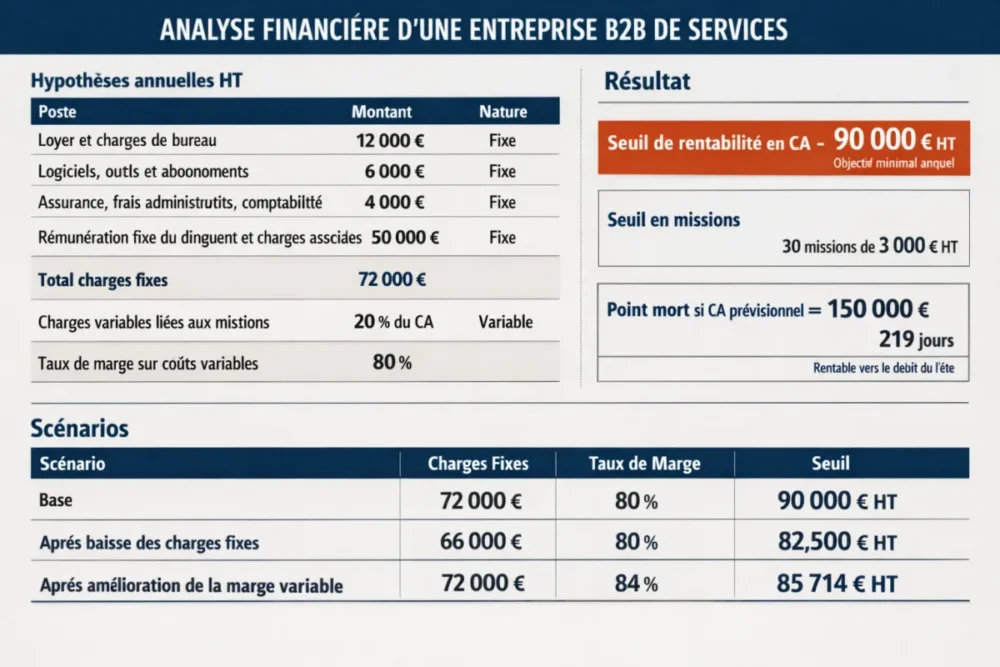

Exemple chiffré complet : une entreprise B2B de services

Pour rendre le calcul concret, prenons une petite entreprise B2B qui vend des missions de conseil. C’est le genre de cas pratique très courant dans un business plan, et c’est aussi le type de structure où l’on peut faire varier assez vite les prix, la sous-traitance ou le volume. Les montants ci-dessous sont exprimés hors taxes, sur une base annuelle.

| Hypothèses annuelles HT | Montant | Nature |

| Loyer et charges de bureau | 12 000 € | Fixe |

| Logiciels, outils et abonnements | 6 000 € | Fixe |

| Assurance, frais administratifs, comptabilité | 4 000 € | Fixe |

| Rémunération fixe du dirigeant et charges associées | 50 000 € | Fixe |

| Total charges fixes | 72 000 € | — |

| Charges variables liées aux missions | 20 % du CA | Variable |

| Taux de marge sur coûts variables | 80 % | — |

Le calcul est alors immédiat :

Seuil de rentabilité = 72 000 ÷ 0,80 = 90 000 € HT

Interprétation simple : tant que cette société ne facture pas au moins 90 000 € HT sur l’année, elle reste dans le rouge. Si elle vend une mission moyenne à 3 000 € HT, elle doit en signer 30 pour couvrir ses charges. Au-delà, la marge restante alimente le résultat. C’est là qu’on voit l’utilité du calcul rentabilité activité : il transforme un ressenti en objectif chiffré.

| Lecture du résultat | Valeur | Impact pratique |

| Seuil de rentabilité en CA | 90 000 € HT | Objectif minimal annuel |

| Seuil en missions | 30 missions de 3 000 € HT | Objectif commercial à suivre |

| Point mort si CA prévisionnel = 150 000 € | 219 jours | L’entreprise devient rentable vers le début de l’été |

Si la société réalise finalement 135 000 € HT au lieu de 150 000 € HT, le point mort se décale. Même avec un seuil inchangé, la date à laquelle l’activité devient rentable bouge avec le volume réel. Voilà pourquoi il faut toujours distinguer le prévisionnel du réalisé. Sinon, on se raconte une belle histoire… mais les chiffres, eux, ne mentent pas.

| Scénario | Charges fixes | Taux de marge sur coûts variables | Seuil de rentabilité |

| Base | 72 000 € | 80 % | 90 000 € HT |

| Après baisse des charges fixes | 66 000 € | 80 % | 82 500 € HT |

| Après amélioration de la marge variable | 72 000 € | 84 % | 85 714 € HT |

Comment faire baisser son seuil de rentabilité ?

Bonne nouvelle : le seuil de rentabilité n’est pas une fatalité. On peut l’améliorer en agissant sur trois leviers très concrets : les prix, les charges fixes et les charges variables. L’objectif n’est pas de bricoler un chiffre “joli sur le papier”, mais de rendre l’activité plus robuste quand le marché ralentit ou qu’un client majeur se fait attendre.

Augmenter la marge sans casser la demande

La hausse de prix est le levier le plus direct, mais elle doit rester cohérente avec la valeur perçue. Si vous augmentez légèrement vos tarifs, si vous vendez des packs plus complets ou si vous supprimez une prestation trop chronophage, vous pouvez améliorer la marge sur coûts variables sans forcément perdre du volume. C’est souvent plus efficace qu’une simple course au chiffre.

Réduire les charges fixes

Chaque euro de charge fixe en moins fait baisser mécaniquement le seuil de rentabilité. D’ailleurs, c’est souvent le premier chantier à faire dans une structure qui démarre. Il peut s’agir de renégocier un bail, de mutualiser des outils, de revoir les abonnements logiciels ou de retarder un recrutement tant que le volume d’activité ne le justifie pas.

Agir sur les charges variables

Sur les coûts variables, la logique est très simple : moins vous dépensez par vente, plus il reste de marge pour couvrir les charges fixes. Négocier un tarif fournisseur, rationaliser la logistique, automatiser une partie de la production ou réduire les commissions inutiles peut faire une vraie différence. À activité identique, le seuil de rentabilité baisse aussitôt.

| Levier testé | Action concrète | Effet attendu |

| Prix | Hausse modérée du tarif ou ajout d’un pack premium | Le taux de marge progresse, le seuil recule |

| Charges fixes | Réduction des abonnements, loyer, frais récurrents | Le montant à couvrir diminue |

| Charges variables | Négociation fournisseurs ou sous-traitance mieux calibrée | La marge sur coûts variables augmente |

| Productivité | Automatisation, process plus courts, meilleure organisation | Plus de marge par heure ou par mission |

Quelles erreurs faut-il éviter quand on calcule le seuil de rentabilité ?

Le calcul est simple, mais il peut devenir trompeur si les hypothèses sont mal posées. C’est exactement le genre d’erreur qui fait paraître une activité rentable sur Excel, alors qu’en pratique elle tire la langue. Pour un pilotage fiable, il faut partir d’un compte de résultat prévisionnel propre, cohérent et réaliste.

- Oublier des charges fixes : rémunération du dirigeant, frais bancaires, assurance, taxes récurrentes, honoraires, petits abonnements qui s’additionnent vite.

- Mélanger HT et TTC : le seuil de rentabilité se calcule presque toujours hors taxes pour rester cohérent avec la marge et le compte de résultat.

- Ignorer les charges semi-variables : certaines dépenses ont une part fixe et une part variable ; il faut les répartir intelligemment.

- Négliger la saisonnalité : un restaurant, une boutique ou une agence saisonnière n’a pas le même seuil tous les mois.

- Confondre prévisionnel et réel : un seuil calculé sur un budget reste une hypothèse, pas une garantie.

La bonne méthode consiste à recalculer régulièrement votre seuil de rentabilité, surtout si le prix de vente, les charges ou le volume évoluent. C’est là que l’on voit la différence entre un pilotage théorique et un pilotage utile. En pratique, une entreprise sérieuse ajuste son seuil comme elle ajuste son tableau de bord.

Quels outils utiliser pour aller plus vite ?

Un simple tableau Excel ou Google Sheets suffit souvent pour faire un calcul seuil de rentabilité propre. L’avantage est évident : vous pouvez changer une hypothèse et voir immédiatement l’effet sur le CA minimum, le nombre d’unités vendues ou le point mort. Pour une direction, c’est plus souple qu’un calcul fait à la main, et beaucoup plus lisible.

| Outil | Pour quoi faire | Limite |

| Excel ou Google Sheets | Construire un seuil de rentabilité excel, tester plusieurs hypothèses | Nécessite des formules bien posées |

| Calculateur en ligne | Obtenir une estimation rapide | Moins précis si vos coûts sont complexes |

| Compte de résultat prévisionnel | Structurer les charges fixes et variables | Demande des données à jour |

| Tableau de bord de gestion | Suivre le réalisé et comparer au prévisionnel | Utile seulement si les chiffres sont régulièrement alimentés |

Une structure de tableur très simple peut ressembler à ceci : une colonne pour le chiffre d’affaires HT, une pour les charges variables, une pour la marge sur coûts variables, une pour le taux de marge, puis une cellule finale pour le seuil. C’est basique, mais redoutablement efficace. Cerise sur le gâteau, vous pouvez aussi y intégrer plusieurs scénarios : prudent, central et ambitieux.

FAQ sur le seuil de rentabilité

Quelle est la différence entre seuil de rentabilité et point mort ?

Le seuil de rentabilité est un montant de chiffre d’affaires. Le point mort est un moment dans le temps. En pratique, on calcule d’abord le seuil, puis on le convertit en jours ou en date pour savoir quand l’activité devient rentable sur l’année.

Comment calculer le seuil de rentabilité pour une activité de service ?

Dans les services, le principe est le même : on additionne les charges fixes, on estime les charges variables liées aux missions, puis on calcule la marge sur coûts variables. La seule vraie différence, c’est que le seuil en unités se transforme souvent en nombre d’heures, de missions ou de jours facturés.

Quel chiffre d’affaires minimum faut-il pour être rentable ?

Il n’existe pas de chiffre universel. Le chiffre d’affaires minimum dépend du niveau de charges fixes, du poids des charges variables et du prix moyen vendu. Deux entreprises du même secteur peuvent avoir un seuil de rentabilité très différent si leur structure de coûts ou leur niveau de productivité n’est pas le même.

Le seuil de rentabilité change-t-il chaque mois ?

Oui, si vos coûts ou votre activité varient, le seuil bouge. C’est particulièrement vrai dans les secteurs saisonniers, dans les entreprises qui recrutent, ou dès qu’un prix change. Pour un suivi sérieux, il est donc utile de recalculer régulièrement le seuil de rentabilité, au moins quand une hypothèse clé évolue.

Peut-on utiliser le seuil de rentabilité pour piloter une nouvelle offre ?

Oui, et c’est même l’un des meilleurs usages. Avant de lancer une offre, vous pouvez vérifier si le volume nécessaire pour couvrir les coûts est réaliste. Si le point d’équilibre demande trop de ventes, c’est souvent un signal d’alerte : il faut revoir le prix, alléger les coûts ou simplifier l’offre.